Τις τελευταίες εβδομάδες, οι εκτιμήσεις για την επικείμενη απο-δολαριοποίηση του κόσμου κυριαρχεί στις αναλύσεις μεγάλων οίκων.

Από τη Βραζιλία έως τη Σαουδική Αραβία και από την Ινδία έως την Αργεντινή, όλο και περισσότερα έθνη "φέρονται" να απομακρύνονται από την ηγεμονία του δολαρίου.

Η εξέταση του δείκτη δολαρίου (ή κάποιου άλλου ευρείας κλίμακας δείκτη της σχετικότητας του fiat) δίνει μέτριες ενδείξεις, αλλά η φύση της σχέσης ενός μη υποστηριζόμενου νομίσματος έναντι ενός άλλου καθιστά αυτή τη σύγκριση άχρηστη μακροπρόθεσμα.

Αλλά κάτω από την επιφάνεια, τα περιττώματα του δολαρίου έχουν αρχίσει και διαφαίνονται, με τον Stephen Jen - διαβόητο για την επινόηση του "χαμόγελου του δολαρίου" όταν ήταν στη Morgan Stanley, το οποίο υποστηρίζει ότι το δολάριο ΗΠΑ τείνει να τα πηγαίνει καλά όταν η οικονομία ανεβαίνει ή πέφτει - πρόσφατα ποσοτικοποίησε πόσο γρήγορα συντελείται η απο-δολαριοποίηση.

Ο Jen, ο οποίος τώρα διαχειρίζεται τα χρήματα στην Eurizon SLJ, προειδοποίησε σε πρόσφατο ενημερωτικό σημείωμα, ότι το δολάριο χάνει το αποθεματικό του καθεστώς με ταχύτερο ρυθμό από ό,τι είναι γενικά αποδεκτό, καθώς πολλοί αναλυτές απέτυχαν να υπολογίσουν τις ξέφρενες διακυμάνσεις των συναλλαγματικών ισοτιμιών του περασμένου έτους.

Καταρρέει το μερίδιο αγοράς

"Το δολάριο υπέστη το 2022 μια εντυπωσιακή κατάρρευση του μεριδίου αγοράς του ως αποθεματικό νόμισμα, πιθανώς λόγω της χρήσης των κυρώσεων", έγραψε ο Jen.

"Οι ενέργειες των ΗΠΑ και των συμμάχων τους κατά της Ρωσίας αιφνιδίασαν τις μεγάλες χώρες που κατέχουν αποθεματικά", οι περισσότερες από τις οποίες είναι αναδυόμενες οικονομίες του λεγόμενου Παγκόσμιου Νότου, ανέφερε.

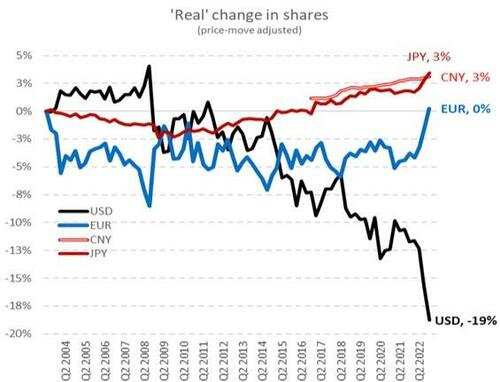

Όπως αναφέρουν οι FT, ο Jen εκτιμά ότι αν προσαρμοστεί για τις μεταβολές των τιμών, το μερίδιο του δολαρίου στα επίσημα παγκόσμια αποθεματικά νομίσματα έχει μειωθεί από περίπου 73% το 2001 σε περίπου 55% το 2021.

Στη συνέχεια, πέρυσι, έπεσε στο 47% των συνολικών παγκόσμιων αποθεμάτων.

Από τη Βραζιλία έως τη Σαουδική Αραβία και από την Ινδία έως την Αργεντινή, όλο και περισσότερα έθνη "φέρονται" να απομακρύνονται από την ηγεμονία του δολαρίου.

Η εξέταση του δείκτη δολαρίου (ή κάποιου άλλου ευρείας κλίμακας δείκτη της σχετικότητας του fiat) δίνει μέτριες ενδείξεις, αλλά η φύση της σχέσης ενός μη υποστηριζόμενου νομίσματος έναντι ενός άλλου καθιστά αυτή τη σύγκριση άχρηστη μακροπρόθεσμα.

Αλλά κάτω από την επιφάνεια, τα περιττώματα του δολαρίου έχουν αρχίσει και διαφαίνονται, με τον Stephen Jen - διαβόητο για την επινόηση του "χαμόγελου του δολαρίου" όταν ήταν στη Morgan Stanley, το οποίο υποστηρίζει ότι το δολάριο ΗΠΑ τείνει να τα πηγαίνει καλά όταν η οικονομία ανεβαίνει ή πέφτει - πρόσφατα ποσοτικοποίησε πόσο γρήγορα συντελείται η απο-δολαριοποίηση.

Ο Jen, ο οποίος τώρα διαχειρίζεται τα χρήματα στην Eurizon SLJ, προειδοποίησε σε πρόσφατο ενημερωτικό σημείωμα, ότι το δολάριο χάνει το αποθεματικό του καθεστώς με ταχύτερο ρυθμό από ό,τι είναι γενικά αποδεκτό, καθώς πολλοί αναλυτές απέτυχαν να υπολογίσουν τις ξέφρενες διακυμάνσεις των συναλλαγματικών ισοτιμιών του περασμένου έτους.

Καταρρέει το μερίδιο αγοράς

"Το δολάριο υπέστη το 2022 μια εντυπωσιακή κατάρρευση του μεριδίου αγοράς του ως αποθεματικό νόμισμα, πιθανώς λόγω της χρήσης των κυρώσεων", έγραψε ο Jen.

"Οι ενέργειες των ΗΠΑ και των συμμάχων τους κατά της Ρωσίας αιφνιδίασαν τις μεγάλες χώρες που κατέχουν αποθεματικά", οι περισσότερες από τις οποίες είναι αναδυόμενες οικονομίες του λεγόμενου Παγκόσμιου Νότου, ανέφερε.

Όπως αναφέρουν οι FT, ο Jen εκτιμά ότι αν προσαρμοστεί για τις μεταβολές των τιμών, το μερίδιο του δολαρίου στα επίσημα παγκόσμια αποθεματικά νομίσματα έχει μειωθεί από περίπου 73% το 2001 σε περίπου 55% το 2021.

Στη συνέχεια, πέρυσι, έπεσε στο 47% των συνολικών παγκόσμιων αποθεμάτων.

Ο Jen συνεχίζει να εξηγεί δυσοίωνα ότι το δολάριο ΗΠΑ χάνει το μερίδιο αγοράς του ως αποθεματικό νόμισμα με πολύ ταχύτερο ρυθμό από ό,τι πιστεύεται συνήθως.

"Μετά από σταθερή μείωση του παγκόσμιου μεριδίου αγοράς του τις τελευταίες δύο δεκαετίες, το 2022 το δολάριο έχασε μερίδιο αγοράς με ρυθμό 10 φορές ταχύτερο.

Οι αναλυτές απέτυχαν να εντοπίσουν αυτή τη μεγάλη αλλαγή επειδή υπολογίζουν την ονομαστική αξία των αποθεμάτων δολαρίου των κεντρικών τραπεζών του κόσμου χωρίς να λαμβάνουν υπόψη τις μεταβολές στην τιμή του δολαρίου.

Ο ρόλος των κυρώσεων

Προσαρμόζοντας αυτές τις μεταβολές των τιμών, το δολάριο, υπολογίζεται, έχει χάσει περίπου 11% του μεριδίου αγοράς του από το 2016 και το διπλάσιο από το 2008.

Αυτή η διάβρωση του καθεστώτος του αποθεματικού νομίσματος του δολαρίου επιταχύνθηκε κατακόρυφα από την έναρξη του πολέμου στην Ουκρανία.

Οι έκτακτες ενέργειες των ΗΠΑ και των συμμάχων τους κατά της Ρωσίας έχουν αιφνιδιάσει τις μεγάλες χώρες που κατέχουν αποθεματικά, οι περισσότερες από τις οποίες προέρχονται από τον Παγκόσμιο Νότο.

Χωρίς να χρειάζεται να πάρουμε θέση σε αυτή τη συζήτηση για την Ουκρανία, φαίνεται λογικό να υποθέσουμε ότι ο κύριος μοχλός της κατάρρευσης του αποθεματικού καθεστώτος του δολαρίου το 2022 μπορεί να αντανακλούσε μια πανικόβλητη αντίδραση στην απειλή των δικαιωμάτων ιδιοκτησίας.

Αυτό που παρακολουθήσαμε το 2022 ήταν ένα είδος στιγμής "defund-the-global-police", κατά την οποία πολλοί διαχειριστές αποθεματικών στον κόσμο διαφωνούσαν με τη συμπεριφορά τόσο της Ρωσίας όσο και των ΗΠΑ".

Αυτό είναι ξαφνικά σοβαρό, καθώς ο Jen υποστηρίζει ότι "η επικρατούσα άποψη του "τίποτα να δεις εδώ" για το δολάριο ΗΠΑ ως αποθεματικό νόμισμα φαίνεται πολύ αθώα και εφησυχαστική".

"Αυτό που πρέπει να εκτιμηθεί από τους επενδυτές είναι ότι, ενώ ο Παγκόσμιος Νότος δεν είναι σε θέση να αποφύγει εντελώς τη χρήση του δολαρίου, ένα μεγάλο μέρος του έχει ήδη γίνει απρόθυμο να το κάνει".

Το μερίδιο του δολαρίου στα παγκόσμια αποθέματα διολίσθησε πέρυσι με ταχύτητα 10 φορές μεγαλύτερη από τη μέση ταχύτητα των τελευταίων δύο δεκαετιών, καθώς πολλές χώρες αναζήτησαν εναλλακτικές λύσεις μετά την εισβολή της Ρωσίας στην Ουκρανία που προκάλεσε κυρώσεις.

Η ισχύς του δολαρίου

Επιπλέον, όπως τονίζει ο Jen, υπάρχουν στην πραγματικότητα δύο πυλώνες που καθιστούν το δολάριο ΗΠΑ τόσο ισχυρό: ο ρόλος του ως το αποθεματικό νόμισμα επιλογής και η κυρίαρχη χρήση του στην παγκόσμια χρηματοδότηση και το εμπόριο.

"Οι επενδυτές δεν θα έπρεπε να συγχέονται από αυτές τις δύο διαφορετικές έννοιες", υποστηρίζει.

"Ενώ ο Παγκόσμιος Νότος φαίνεται απρόθυμος να συνεχίσει να κατέχει περιουσιακά στοιχεία σε δολάρια, δεν φαίνεται να έχει τη δυνατότητα να απεξαρτηθεί από το δολάριο ΗΠΑ ως διεθνές νόμισμα, ιδίως για τις χρηματοπιστωτικές συναλλαγές.

Θα είναι πολύ δύσκολο να ξεπεραστούν τα ισχυρά δικτυακά αποτελέσματα που κρύβονται πίσω από το καθεστώς του δολαρίου ως διεθνούς νομίσματος.

Το κλειδί για την ανατροπή του δολαρίου ως διεθνούς νομίσματος εξαρτάται από τις σχετικές εξελίξεις και τη σταθερότητα στις διάφορες χρηματοπιστωτικές αγορές.

Εάν οι χρηματοπιστωτικές αγορές εκτός των ΗΠΑ μπορέσουν να ευδοκιμήσουν (αυξάνοντας το μέγεθός τους και γίνοντας όλο και πιο ενεργητικές, χωρίς να είναι ασταθείς), και εάν συμβεί το αντίθετο στις ΗΠΑ, το δολάριο θα μπορούσε κάλλιστα να επιταχύνει την πτώση του.

Ωστόσο, αυτό δεν αποτελεί άμεσο κίνδυνο, κατά τη γνώμη του Jen, αν και οι τάσεις κινούνται προς αυτή την κατεύθυνση".

www.bankingnews.gr

![Με μεγάλο ενδιαφέρον πραγματοποιήθηκε η ομιλία "Ομόνοια στο Ζευγάρι" με τον ψυχολόγο Ελευθέριο Ελευθεριάδη [δείτε το βίντεο, αξίζει πραγματικά!]](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEjrGNmQYLexgXUIz0Pq_w2Q68B99wa-iIqxb8DzOOxQLDZS_dCvcj9fg_cqwD_cE5u_YR9xsWM9vMW4JikE0Tj6rMKrAIHjZXuN6Hr4kD3pk0ZFsoNWBnxsGwB2yQeWAhjOWDZVqJrnp3l769xUZxI6XDKzIuMrNo2Ek-9julxL92C6pKENEg43q5Ns/w72-h72-p-k-no-nu/eleftheriadis.jpg)

{kind=link}

0 Σχόλια